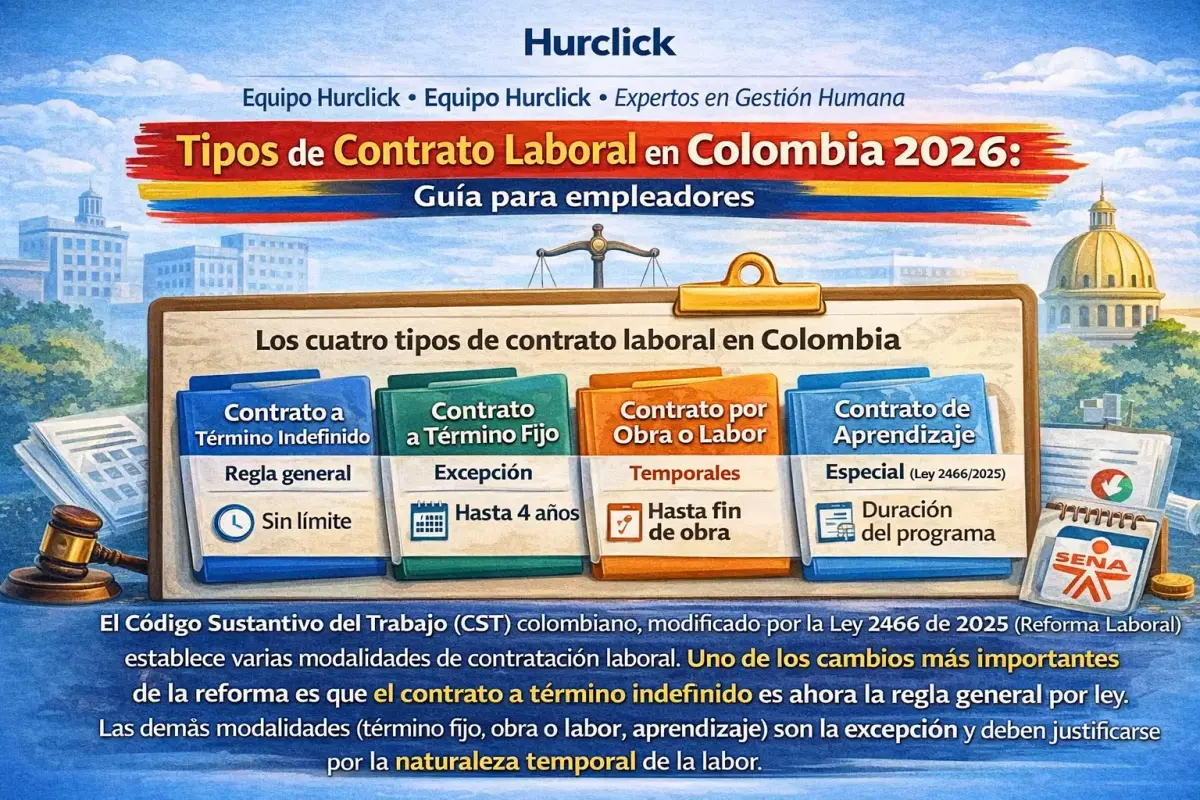

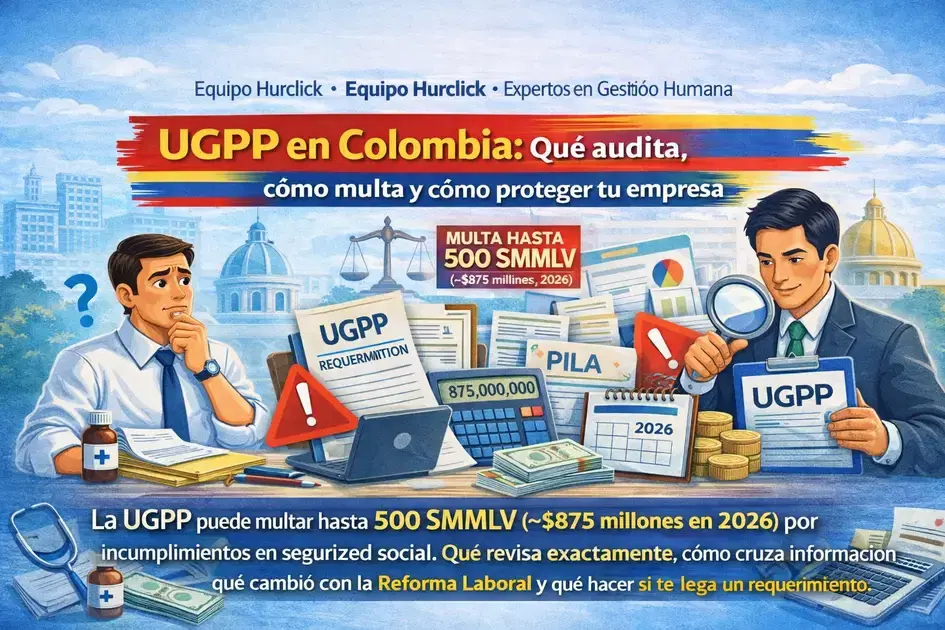

UGPP en Colombia: Qué audita, cómo multa y cómo proteger tu empresa

Equipo Hurclick

Expertos en Gestión Humana

¿Qué es la UGPP?

La Unidad de Gestión Pensional y Parafiscales (UGPP) es la entidad del gobierno colombiano encargada de fiscalizar que empleadores y trabajadores independientes cumplan con sus obligaciones en materia de aportes a seguridad social y parafiscales.

Fue creada por la Ley 1151 de 2007 (Art. 156) como entidad adscrita al Ministerio de Hacienda y Crédito Público, y reestructurada por el Decreto 575 de 2013. Tiene facultades de:

- Fiscalización: Verificar que los aportes se paguen sobre la base correcta

- Determinación: Establecer el valor correcto de los aportes cuando hay diferencias

- Sanción: Imponer multas por omisión, mora o inexactitud en los aportes

- Cobro coactivo: Cobrar las deudas directamente, sin necesidad de ir a un juez

En términos simples: la UGPP es el "revisor fiscal" del gobierno para todo lo relacionado con seguridad social.

¿Qué información cruza la UGPP?

La UGPP no audita a ciegas. Tiene acceso a múltiples bases de datos que cruza automáticamente:

| Fuente | Qué obtiene |

|---|---|

| PILA | Todos los aportes reportados: base de cotización, días, entidades |

| DIAN | Ingresos declarados en renta, información exógena, facturación electrónica |

| RUES | Registro mercantil, socios, representantes legales |

| EPS / AFP / ARL / CCF | Afiliaciones activas, novedades, retiros |

| Registraduría | Validación de identidad |

| Supersociedades | Estados financieros de empresas |

Con esta información, la UGPP puede detectar automáticamente:

- Empleados no reportados en PILA (contrato laboral pero sin aportes)

- Aportes sobre base incorrecta (salario declarado menor al real)

- Independientes que no cotizan (ingresos en DIAN pero sin PILA)

- Omisión de parafiscales (SENA, ICBF, CCF)

- Contratos de prestación de servicios que son realmente laborales

Tipos de multas y sanciones

Para empleadores

| Infracción | Sanción |

|---|---|

| Omisión (no reportar empleados) | 5% del valor dejado de pagar por cada mes de mora (máx. 100%) |

| Omisión no corregida tras requerimiento | Se duplica al 10% por cada mes de mora (máx. 200%) |

| Inexactitud (aportar sobre base menor) | 35% de la diferencia entre lo correcto y lo pagado |

| Inexactitud no corregida tras requerimiento | Sanción aumenta al 60% de la diferencia |

| Mora (pagar después del plazo) | Intereses moratorios (tasa DIAN vigente) |

| Sanción por no enviar información | 1 a 15 UVT por cada dato omitido ($52.374 a $785.610 en 2026) |

| Máximo general | Hasta 500 SMMLV (~$875 millones en 2026) |

Dato clave: Si corriges voluntariamente antes de que la UGPP te notifique un requerimiento de información, las sanciones por omisión e inexactitud del Art. 179 de la Ley 1607 de 2012 no aplican. Si corriges dentro del plazo del requerimiento, la sanción se reduce al 50%.

Para independientes

Los trabajadores independientes que no coticen o coticen sobre bases menores también son objetivo de la UGPP. La sanción es del 5% mensual del valor dejado de pagar, más intereses moratorios.

Proceso de fiscalización: paso a paso

1. Selección del contribuyente

La UGPP selecciona contribuyentes a fiscalizar con base en cruces de información automatizados. Si hay diferencias entre lo que declaraste en renta y lo que pagaste en PILA, probablemente serás seleccionado.

2. Requerimiento de información

Te llega un Requerimiento de Información oficial. Tienes un plazo (generalmente 30 días hábiles) para enviar la documentación solicitada: nómina, contratos, soportes de pago, PILA, estados financieros, etc.

Tip importante: Responde siempre dentro del plazo. No responder se interpreta como aceptación de los hallazgos de la UGPP y aumenta las sanciones.

3. Liquidación oficial

Si la UGPP encuentra diferencias, emite una Liquidación Oficial de Aforo (si no se pagó nada) o una Liquidación Oficial de Revisión (si se pagó pero sobre una base incorrecta).

En esta liquidación aparece:

- El valor correcto de los aportes según la UGPP

- La diferencia entre lo pagado y lo correcto

- La sanción aplicable

- Los intereses moratorios

4. Respuesta del contribuyente

Tienes 3 meses para presentar un recurso de reconsideración si no estás de acuerdo. Debes sustentar con pruebas por qué la liquidación de la UGPP es incorrecta.

5. Resolución definitiva

Si el recurso es rechazado, la liquidación queda en firme y entra en etapa de cobro coactivo. La UGPP puede embargar cuentas bancarias y bienes.

Los 5 hallazgos más comunes de la UGPP

1. Salario integral mal liquidado

El salario integral debe ser mínimo 13 SMMLV (10 SMMLV + 30% de factor prestacional), lo que en 2026 equivale a $22.761.765 COP. Los aportes a seguridad social se calculan sobre el 70% del salario integral. Muchas empresas calculan mal este porcentaje o aplican salario integral a montos menores al mínimo legal.

2. Pagos no constitutivos de salario mal clasificados

Las bonificaciones, auxilios y beneficios extralegales solo pueden excluirse de la base de cotización si cumplen los requisitos del Art. 128 del CST (acuerdo escrito, que no remuneren directamente el servicio). La UGPP suele incluir estos pagos en la base cuando no están debidamente documentados.

3. Contratistas que deberían ser empleados

Si la UGPP detecta que un "contratista" tiene subordinación, horario y exclusividad, puede reclasificar la relación como laboral y exigir el pago retroactivo de todos los aportes patronales.

4. Omisión de cotización sobre auxilios y viáticos

Los viáticos permanentes y algunos auxilios (como el auxilio de alimentación que supera cierto monto) son base de cotización. Muchas empresas los excluyen incorrectamente.

5. Base de cotización inferior al salario mínimo

Ningún empleado de tiempo completo puede cotizar sobre una base inferior al SMMLV. Para empleados de medio tiempo, la base mínima es proporcional, pero nunca inferior al 50% del SMMLV.

Reforma Laboral 2025 y su impacto en la fiscalización UGPP

La Ley 2466 de 2025 (Reforma Laboral) introdujo cambios que afectan directamente la liquidación de aportes y, por tanto, los cruces que hace la UGPP contra la PILA:

Jornada nocturna desde las 7:00 p.m.

Antes, la jornada nocturna empezaba a las 10:00 p.m. (Ley 789 de 2002). Ahora inicia a las 7:00 p.m., lo que implica más horas con recargo nocturno del 35%. Si tu nómina no refleja este cambio, la UGPP lo detectará al cruzar las bases de cotización contra los ingresos reales.

Recargos dominicales y festivos al 90% (2026)

El recargo dominical y festivo aumentó de 75% a 90% en 2026 (y llegará a 100% en 2027). Esto incrementa la base de cotización para empleados que trabajan domingos. Si la PILA no refleja estos recargos, habrá inexactitud.

Jornada máxima de 42 horas semanales

Desde julio de 2026, la jornada ordinaria máxima se reduce a 42 horas semanales. Las horas que excedan este límite son horas extra y deben pagarse con recargo. Esto cambia el cálculo de la hora ordinaria y los recargos, afectando el IBC (Ingreso Base de Cotización).

Contrato de aprendizaje ahora es laboral

Con la reforma, los aprendices del SENA tienen contrato laboral completo: seguridad social integral, prestaciones sociales y parafiscales. Si la empresa sigue tratándolos como antes (solo salud + ARL), la UGPP puede detectar la omisión de aportes a pensión y CCF.

¿Qué significa esto para tu empresa?

La reforma amplía los puntos de control que la UGPP puede fiscalizar. Cada error en la liquidación de recargos, horas extra o base de cotización se convierte en un hallazgo potencial. La clave es que tu sistema de nómina esté actualizado con los nuevos parámetros de la Ley 2466 de 2025.

Cómo blindar tu empresa

Preventivo: antes de la auditoría

- Verifica que todos los empleados estén afiliados a los cuatro subsistemas de seguridad social desde el primer día de trabajo

- Calcula correctamente la base de cotización incluyendo todos los pagos salariales (salario base + comisiones + horas extra + recargos + bonificaciones salariales)

- Documenta los pagos no salariales con acuerdos escritos que cumplan el Art. 128 CST

- Revisa los contratos de prestación de servicios y asegúrate de que no haya elementos de subordinación

- Archiva todo durante al menos 5 años (contratos, PILA, soportes de pago, acuerdos de exclusión salarial)

- Cruza tu propia información al menos una vez al año: compara lo declarado en renta con lo pagado en PILA

Reactivo: cuando llega el requerimiento

- No ignores el requerimiento. Responde siempre dentro del plazo

- Reúne toda la documentación que sustente tus aportes

- Consulta con un abogado laboralista si el monto en discusión es significativo

- Si hay errores reales, es mejor corregir voluntariamente (la sanción se reduce al 50% si corriges antes de la liquidación oficial)

- Usa el recurso de reconsideración si no estás de acuerdo con la liquidación

Automatización como blindaje

El principal problema que detecta la UGPP en las empresas no es la mala intención, sino los errores operativos: un empleado que se olvidó de afiliar, una base de cotización mal calculada, un formulario con datos incorrectos.

Una plataforma que automatice estos procesos elimina exactamente los cruces que la UGPP usa para detectar incumplimientos:

- Afiliación desde el día uno → Evita hallazgos de omisión (empleados con contrato pero sin aportes en PILA)

- Cálculo automático del IBC con todos los devengos (salario + comisiones + horas extra + recargos nocturnos y dominicales actualizados con la Ley 2466) → Evita inexactitud en la base de cotización

- Validación de contratos de prestación de servicios vs. laborales → Previene reclasificación como contrato realidad

- Documentación centralizada de acuerdos de exclusión salarial (Art. 128 CST) → Sustento listo ante requerimiento

- Archivo digital por 5+ años de contratos, PILA y soportes → Todo organizado cuando la UGPP pregunte

Cuando la UGPP llegue a preguntar, todos los soportes están organizados, las afiliaciones están activas desde el día uno, y las bases de cotización cuadran con la nómina.

¿Tu nómina ya tiene los parámetros de la Ley 2466?

Hurclick calcula automáticamente el IBC con los recargos nocturnos desde las 7 p.m., los dominicales al 90%, y la jornada de 42 horas. Afilia desde el día uno, valida la consistencia entre nómina y PILA, y tiene todo documentado para cuando la UGPP toque la puerta.

Sin errores de digitación. Sin inconsistencias. Sin sorpresas.

Agenda una demo gratuita — Te mostramos cómo se ve una nómina blindada ante la UGPP.